Grandes contribuyentes deberán aplicar normas NIIF en su totalidad

Expertos señalan aumento de costos para empresas

Las empresas consideradas grandes contribuyentes en Costa Rica deberán aplicar las Normas Internacionales de Información Financiera (NIIF), en su totalidad, a partir del 1º de enero de 2027.

La medida forma parte de la resolución MH-DGT-RES-0015-2026, que actualiza los criterios tributarios aplicables a los estados financieros y, según el Ministerio de Hacienda, busca fortalecer el control fiscal mediante una mayor uniformidad en la información presentada por los contribuyentes.

“La contabilidad se tiene que elaborar de conformidad con las normas internacionales, ese es el marco normativo contable, que es aceptado por la administración tributaria de Costa Rica. Sin embargo, para efectos tributarios, existen normas fiscales que regulan cada una de las transacciones. Justamente, al existir esta diferencia entre la norma contable y la norma fiscal, es donde la Autoridad Tributaria emite esta resolución”, explicó Bryan Mora, socio de impuestos de la firma consultora Deloitte.

Según el experto, el objetivo oficial es eliminar ambigüedades entre los registros contables y fiscales, así como fortalecer los procesos de conciliación tributaria.

Entre los principales cambios se encuentra la definición de criterios específicos para el tratamiento tributario de activos, depreciaciones, deterioros, inventarios, arrendamientos, activos biológicos, propiedades de inversión y activos intangibles, entre otros rubros

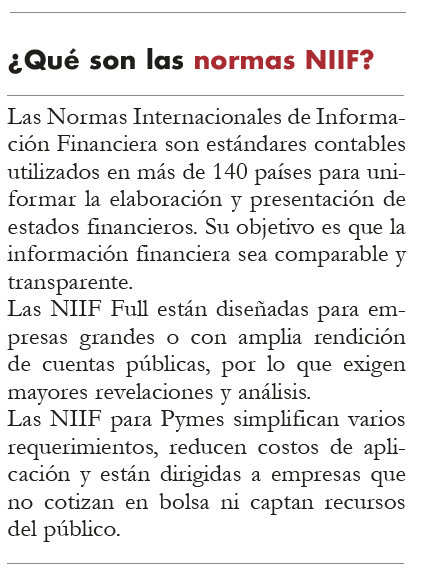

Sin embargo, la obligación de que los grandes contribuyentes utilicen las NIIF completas, mientras que el resto de las empresas continuaría aplicando las NIIF para Pymes, generaría un impacto en las finanzas de estas empresas.

“Conlleva cambios importantes a nivel de sistema y equipos de profesionales un poco más especializados porque requieren otras circunstancias al momento de su adopción. Implica, por ejemplo, mayores costos en la auditoría de los estados financieros y cambios significativos en los sistemas a nivel operativo. Entonces, lleva a que las empresas tengan mayores erogaciones durante su implementación”, agregó.

Mora explicó que la discusión surge porque el concepto de gran contribuyente utilizado por Tributación no necesariamente coincide con los criterios internacionales que determinan cuándo una empresa debe utilizar las normas completas.

Esto debido a que en Costa Rica dicha clasificación se determina por medio del valor de los activos, los ingresos percibidos en el año o la cantidad de dinero que se pagó en impuestos. Sin embargo, la normativa NIIF se utiliza en casos en que los estados financieros de las empresas deban ser leídos por usuarios externos, como el gobierno o entidades de inversión, o en el caso de compañías que cotizan en bolsa.

El experto agregó que la necesidad de la medida también es cuestionada porque ya existe un mecanismo que permite a Tributación identificar las diferencias entre la información financiera y la tributaria.

Medida cautelar

El Colegio de Contadores Públicos indicó que presentaría una medida cautelar ante el Tribunal Contencioso Administrativo en contra de la resolución, ya que no todas las empresas catalogadas como grandes contribuyentes encajan dentro de las definiciones establecidas por las normas internacionales.

“La resolución presenta una confusión técnicamente improcedente, al pretender que una entidad mantenga sus registros contables bajo un determinado marco normativo y, simultáneamente, prepare y presente sus estados financieros conforme a un estándar distinto”, comentó Francisco Ovares, presidente de la Junta Directiva del Colegio.

La medida afectaría a compañías de sectores comerciales, de construcción, servicios, hotelería, industria, distribución y otros.

Ovares insiste en que la aplicación de las normas depende de las características de cada empresa, ya que algunas pueden utilizar las NIIF para Pymes.

“Los estándares internacionales constituyen el marco técnico contable para la preparación de los estados financieros de las empresas, y su aplicación no tiene incidencia directa en el ámbito tributario. Estas normas reflejan la información financiera de las entidades, mientras que las leyes tributarias establecen los parámetros y requerimientos que deben cumplirse para la determinación y pago de los impuestos”, señaló.

Francisco Ovares

Presidente Colegio de Contadores Públicos

“Impactará de forma directa los costos operativos en la preparación de la información financiera e incita a la realización de una doble contabilidad. Esta dualidad carece de sustento técnico, genera inconsistencias en la información financiera y provoca inseguridad jurídica”.

Bryan Mora

Socio de Impuestos Deloitte

“Hoy en día la conciliación fiscal existe. Si se implementa NIIF full, no necesariamente la administración va a tener nueva información. Ya existe la conciliación fiscal y ahí es donde se hace la distinción entre el marco normativo contable y el marco fiscal para determinar correctamente los impuestos”.