Estudio de UCR: Bajar cargas sociales implicaría aumento de impuestos

A los quintiles de mayores recursos

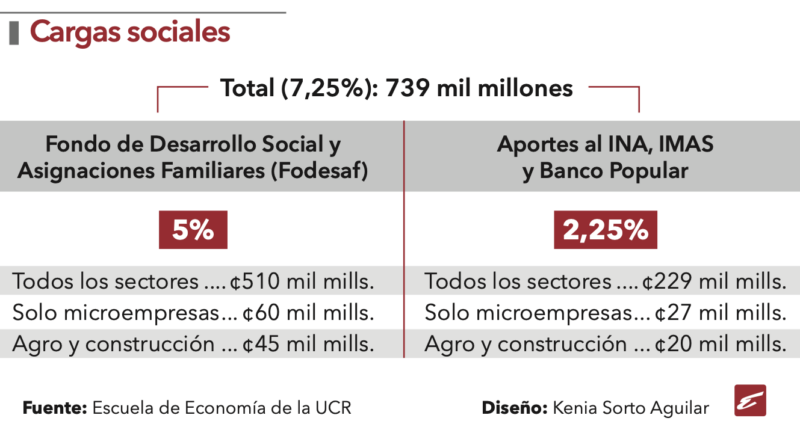

La reducción de las cargas sociales debe estar acompañada con un aumento en varios impuestos que compensen la reducción en los ingresos del Gobierno, específicamente los que van dirigidos a instituciones como el Instituto Nacional de Aprendizaje (INA), Instituto Mixto de Ayuda Social (IMAS), el Banco Popular y el Fondo de Desarrollo Social y Asignaciones Familiares (Fodesaf).

Estos componentes suman un 7,25% de recargo que los patronos deben pagar por cada uno de los empleados en una empresa. En total, la recaudación es de ¢739 mil millones.

“Este tema ha sido una demanda de organismos internacionales, hay consenso en el Ejecutivo y en la Asamblea Legislativo. Reducir las cargas nos permitiría incrementar la empleabilidad y reducir la informalidad. Podemos conocer el monto que eso implica, pero también la forma en que lo compensamos porque no queremos desfinanciar las cargas sociales”, indicó Luis Vargas, economista e investigador de la Escuela de Economía de la Universidad de Costa Rica (UCR).

En dicha institución se configuró una plataforma, bajo el nombre de CRI Mod, que permite simular diferentes escenarios de política fiscal y su impacto en la recaudación y las brechas desigualdad, al igual que su efecto en la reducción de la pobreza.

Para el caso de las cargas sociales, los académicos tomaron en cuenta dos escenarios que sirvan como punto de partida para una reforma que reduzca las obligaciones de los patronos.

Uno de ellos es eliminar los aportes al IMAS, INA y Banco Popular de las microempresas y sustituirlo por un aumento del 2,25% en el impuesto sobre la renta a los salarios de los dos quintiles de mayor poder adquisitivo en el país.

Esta reforma implica una disminución de ¢27 mil millones en las cargas sociales, sin embargo, aumenta la recaudación en ¢32 mil millones.

Aunque el ejercicio no contempla aumentar el impuesto de las empresas, por un tema de datos disponibles, Vargas sostiene que es una posibilidad.

“A futuro lo podemos calcular y se puede hacer gradualmente, pero se puede aumentar a los grandes contribuyentes. Tendríamos que colaborar con el Ministerio de Hacienda para que nos compartan los datos. El concepto es el mismo de aumentar los impuestos a los que más tienen para mantener la progresividad del sistema”, agregó.

El segundo escenario es una reducción en los límites de los tramos bajo los cuales se calcula el impuesto sobre la renta. Como ejemplo, el cobro del 25% aplicaría a los salarios o pensiones superiores a los ¢4 millones en lugar de los ¢4,7 millones que se establece actualmente.

Bajo este concepto, la recaudación sería de ¢35 mil millones.

Además, Vargas explica que también se pueden valorar incluir sectores productivos que requieran de un impulso para mejorar el desempeño de la actividad económica. Los aportes del sector agropecuario y el de construcción representan cerca de ¢20 mil millones.

“Se puede empezar focalizando la política pública. Esto es una aproximación y una manera de parametrizarlo y ponerle un monto para la discusión, pero no es excluyente. Si hay espacio porque la recaudación adicional es mayor a la reducción en las cargas sociales podemos agregar empresas de mayor tamaño o otros sectores económicos”, comentó.

Ambos escenarios presentan un cambio favorable en los indicadores de desigualdad del país como una reducción de 0,06 puntos en el coeficiente de Gini. En cuanto a la disminución de la pobreza, no se evidencia un cambio directo de la política, sin embargo, Vargas destacó que un análisis complementario permite señalar que una mayor generación de empleo y formalidad en el mercado labora tendría un impacto en que más familias en el país salgan de esta condición.

Luis Vargas

Investigador CRI Mod

“Esta es una discusión que se ha mantenido empantanada porque no ha habido información contundente para tomar decisiones. Tenemos los datos para sentar a los actores en la mesa e ir a esa reducción sin afectar la pobreza y la desigualdad del país”.

Jonathan Acuña

Diputado del Frente Amplio

“La reducción de pobreza y desigualdad tiene unas limitantes producto de una fragilidad fiscal entonces son discusiones que pasan, relacionadas. Las medidas fiscales tienen un impacto en el resto de las políticas públicas que pueden impactar la pobreza y la desigualdad”.

¿Qué es CRI Mod?

Es el modelo de simulación de las políticas de impuestos y beneficios para Costa Rica, basado en la plataforma de la Unión Europea. Permite simular el efecto de cambios en las políticas nacionales y estimar su incidencia sobre los ingresos de los hogares costarricenses antes de ser implementadas.

También estima el impacto en la pobreza, la desigualdad y los efectos redistributivos de las políticas impositivas y de beneficios bajo las condiciones vigentes, o posibles modificaciones, así como sus efectos sobre los presupuestos públicos.