Consumo y vivienda acaparan mayoría de crédito privado

Saldo acumula ¢25 billones

La mayor parte del crédito otorgado al sector privado se concentra en actividades vinculadas al consumo de los hogares y la adquisición de vivienda, en un contexto en el que el financiamiento mantiene su crecimiento, aunque a un ritmo más moderado que el observado en meses anteriores.

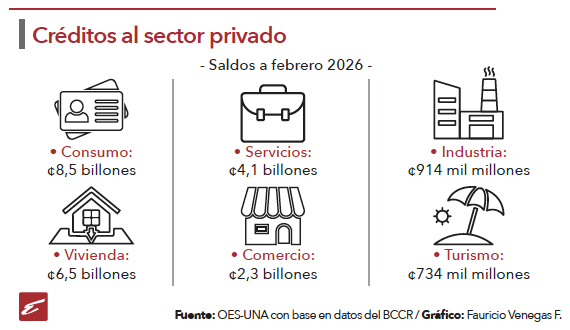

Ambas actividades representan el 60% del saldo adeudado en el país. En el caso del consumo, son más de ¢8,5 billones, mientras que los créditos para vivienda registran ¢6,5 billones.

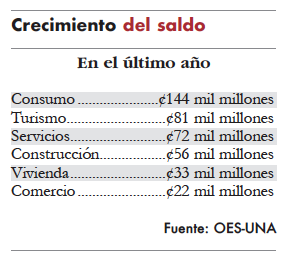

El dinamismo del crédito se mantiene particularmente en los préstamos para consumo. Según explicó Roxana Morales, durante el último año esta categoría registró el mayor crecimiento absoluto dentro de la cartera crediticia, con una variación de ¢147 mil millones, superando el desempeño de otras actividades económicas.

A ello se suma el comportamiento de sectores relacionados con la vivienda y la construcción, que continúan representando una porción relevante del financiamiento privado.

“En cuanto al crédito total, sigue creciendo; sin embargo, se observa una desaceleración en ese ritmo de crecimiento del crédito”, agregó Morales.

Sin embargo, el comportamiento de las tasas de interés genera dudas sobre la efectividad de la política monetaria del Banco Central de Costa Rica (BCCR) para abaratar el financiamiento.

Aunque la autoridad monetaria ha reducido de manera sostenida la Tasa de Política Monetaria (TPM) desde 2023, esa disminución no se ha reflejado con claridad en los costos de financiamiento para empresas y personas.

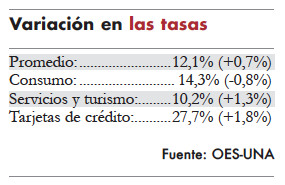

“Observamos que las tasas de interés más bien están subiendo. Entonces ahí hay un llamado de atención para ver qué es lo que está sucediendo, que no se está logrando esa transmisión. Las tasas de interés no presentan homogeneidad y varían según el tipo de crédito que se solicita”, señaló Roxana Morales, economista e investigadora del Observatorio Económico y Social de la Universidad Nacional (OES-UNA).

De acuerdo con la investigadora, mientras la tasa básica pasiva sí evidencia una reducción consistente, al pasar de un 6,69% a un 3,64% en tres años, esto impacta en el dinero que reciben los costarricenses por depositar sus ahorros en las entidades bancarias.

Las tasas activas presentan un comportamiento distinto e incluso muestran aumentos en algunos segmentos como servicios, turismo y consumo con tarjetas de crédito. Para la investigadora, esto implica que el abaratamiento del dinero impulsado por la autoridad monetaria no está llegando de forma uniforme a las personas que solicitan préstamos.

“Observamos, por ejemplo, que el promedio de tasas ponderadas activas más bien aumentó 0,7 puntos porcentuales, pero la tasa de política monetaria en este periodo se redujo en 0,75 puntos porcentuales. Entonces, no pareciera que el mercado responda claramente a la tasa de política monetaria”, afirmó la economista.

La especialista también destacó que existen diferencias significativas entre los distintos tipos de crédito. En el caso de los préstamos para consumo, especialmente aquellos asociados a tarjetas de crédito y financiamiento personal, las variaciones son amplias entre entidades financieras.

“La variación es altísima, las tasas de interés no tienen homogeneidad y varían de un mes a otro. También esas condiciones están muy vinculadas al riesgo crediticio. Muchas instituciones que mantienen tasas muy altas también prestan a personas con altos niveles de riesgo”, explicó Morales.

La investigadora añadió que la demanda de financiamiento continúa siendo fuerte pese a los elevados costos del crédito, lo que podría explicar por qué algunas entidades financieras mantienen tasas relativamente altas, aun cuando las condiciones monetarias generales se han flexibilizado.

Roxana Morales

Economista

“Si el Banco Central decidiera reducir su tasa, pues posiblemente lo veríamos más reflejado en las tasas pasivas que son las que nos dan por los ahorros e inversiones que tenemos, más que en los créditos. No pareciera que exista una transmisión clara de la política monetaria hacia el financiamiento”.