La sostenibilidad del Régimen de Invalidez, Vejez y Muerte (IVM), no es nada halagadora, porque solo este año se usarán ¢58.748 millones de los intereses de la reserva para pagar pensiones. Esto para el Sindicato Nacional de Enfermería (Sinae), es un mal síntoma que se suma a la incapacidad del Estado para pagar el incremento del 0,66% que le correspondía a partir de este año y que haría un hueco de ¢70 mil millones a marzo de este año.

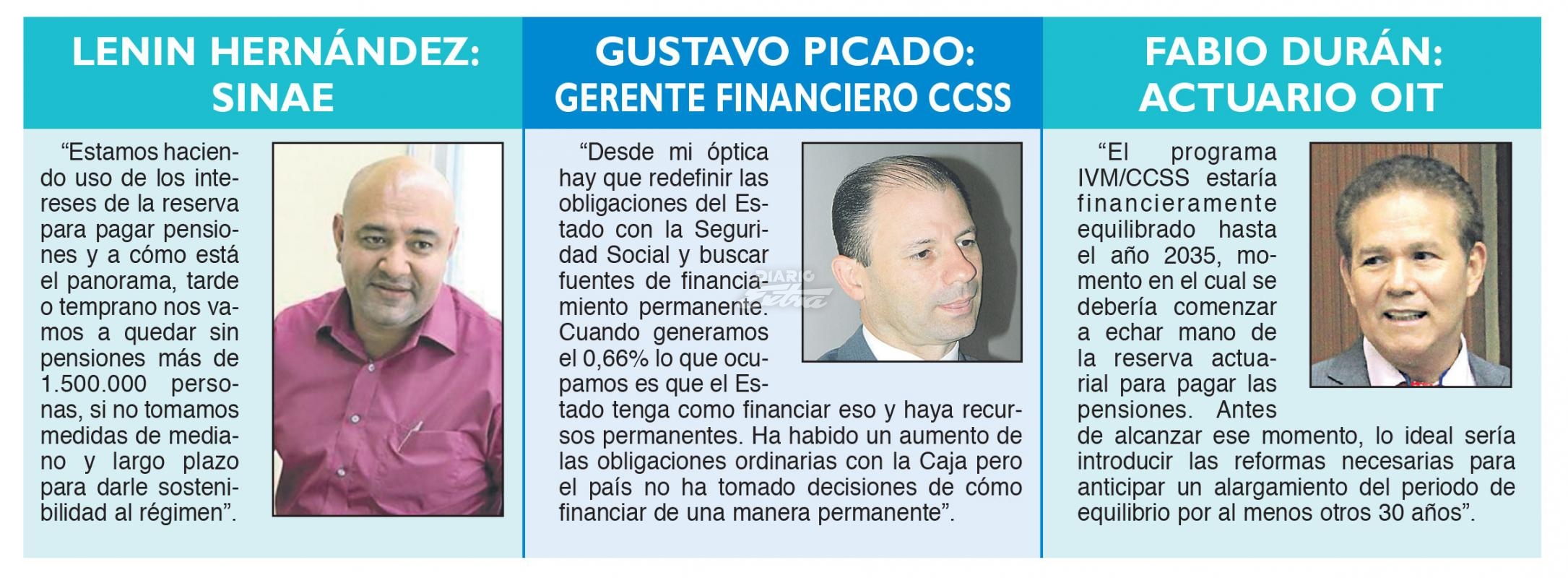

“La Universidad de Costa Rica realizó un estudio actuarial para determinar la situación real del régimen y determinó que tendremos un momento crítico que sería en el 2024, cuando se acabarían los intereses de la reserva y se van a tocar los propios fondos de esta. Si el Estado no cumple con su obligación con la seguridad social, entonces, la situación se complica”, afirma el secretario general del Sinae, Lenin Hernández.

Según las proyecciones de los expertos de la Universidad de Costa Rica, los recursos alcanzarían para tres o cuatro años, después de haberse usado los fondos de la reserva de pensiones.

Desde el jueves 21 de setiembre se solicitó a la encargada de prensa de la Gerencia de Pensiones de la Caja Costarricense de Seguro Social, una reacción del gerente Jaime Barrantes, sobre la afectación al IVM ante la incapacidad anunciada por el gobierno de no aportar el incremento del 0,66%, sin embargo, a la fecha no contestó nuestras consultas.

Hernández calificó la situación del IVM como muy crítica e indicó que se creía que la Mesa de Diálogo Social analizaría las medidas de mediano y largo plazo que se tomarían para sostener el régimen, partiendo de dos medidas que se anunciaron a corto plazo como son el aporte del 1% a los trabajadores y del 0,66% del Estado, sin embargo, ante el incumplimiento estatal las condiciones de ese diálogo se ven opacadas, expresó el representante del Sinae.

Para Fabio Durán, exactuario de la Caja y asesor de la Organización Internacional del Trabajo (OIT), en uno de sus artículos escritos para la CCSS, todos los sistemas de pensiones pasan por procesos de maduración, que se manifiesta en un crecimiento a largo plazo de los costos actuariales, medidos por el cociente “gasto anual/salarios sujetos de cotización. Los costos dejan de crecer cuando el programa alcanza un estado demográfico “relativamente estacionario”; entonces, se “estacionan” o estabilizan en un determinado nivel.

De acuerdo con el experto para que un programa de pensiones de la seguridad social sea económicamente sostenible (en el largo plazo), es recomendable que, una vez alcanzada la fase de maduración los costos se estabilicen en un nivel que guarde cierta concordancia con la capacidad de la economía para sostenerlos.

Según Durán existen diferentes etapas en el proceso de maduración de un régimen de pensiones: En la etapa 1, cuando el programa de pensiones es joven, durante varias décadas la cantidad de afiliados crecerá, pero habrá pocos pensionados, puesto que al comienzo pocos afiliados consiguen acumular un número suficiente de contribuciones para pensionarse; en esta etapa los costos se mantienen en niveles bajos hasta por varias décadas. En la etapa 2, las primeras generaciones de afiliados comienzan a cumplir con los requisitos para optar por una pensión, así que normalmente la relación entre afiliados/pensionados estará bajando; y se acelera el crecimiento de los costos. En la etapa 3, el flujo entre entradas y salidas hace que se estabilice la relación entre afiliados y pensionados. El programa alcanza un “estado demográfico relativamente estacionario”; la población del sistema de pensiones se “estaciona” y los costos se estabilizan en un nivel que guarde cierta concordancia con la capacidad de la economía para sostenerlos”, explicó.

El actuario subrayó que, en los países industrializados, los sistemas de pensiones y sus costos ya han alcanzado o están próximos a alcanzar la fase de maduración; en cambio, la gran mayoría de países en desarrollo como Costa Rica, son sistemas de pensiones aún jóvenes o en proceso de maduración, como el IVM/CCSS, se encuentran en las etapas 1 y 2; por ende, tendrán que pasar varias décadas antes de ver madurar sus sistemas de pensiones. Los países como Costa Rica deben tomar las previsiones necesarias para garantizar que los costos futuros se mantengan dentro de un rango económicamente razonable. La experiencia actual de los países desarrollados demuestra que sí es factible lograrlo.

A lo largo de sus casi siete décadas de operación, los costos del programa IVM/CCSS ha evolucionado de manera bastante predecible. El IVM/CCSS se encuentra en la etapa 2 de su proceso de maduración, de modo que es esperable un aumento sostenido en los costos durante las próximas décadas, que, según las proyecciones, teóricamente debería detenerse en aproximadamente 75 años. Con base en esta información, el país debe decidir cuál es el nivel de costos de las pensiones que está dispuesto a asumir y financiar durante las próximas décadas, así como las estrategias de financiamiento. Para ello será determinante comprender, con la mayor precisión posible, cuáles son los principales determinantes de los costos futuros; y proseguir con las reformas necesarias para garantizar el camino de la sostenibilidad económica del IVM.

IVM en números:

• 1.469.572 cotizantes a marzo del 2015

• 220.260 pensionados a marzo 2015

• 75% contribuyentes sector público

• 25% cotizantes sector privado

Fuente: CCSS