Ajuste de la proporcionalidad del IVA

Eduardo Acevedo Y.* / Hablemos de impuestos

Iniciado el periodo fiscal 2020 los contribuyentes tienen una formalidad inmediata que cumplir, se trata del ajuste de la proporcionalidad del crédito fiscal del IVA 2019.

Con la entrada en vigencia de la reforma fiscal, los contribuyentes que ya estimaron una proporción provisional con base en los datos del 2018, ahora en la declaración correspondiente al mes de diciembre 2019 (vence 15 enero), los contribuyentes deben estimar nuevamente la proporcionalidad, pero esta vez con los datos de venta reales del 2019 y ajustar contra los estimados a mediados del año pasado.

Cabe aclarar que la proporcionalidad del crédito fiscal que se estime con fundamento en las ventas del 2019 será la nueva proporción provisional aplicable para todo el periodo 2020. Dicho ejercicio será efectuado una vez al año en la última declaración del periodo fiscal que recientemente acabó. A modo de ejemplo general:

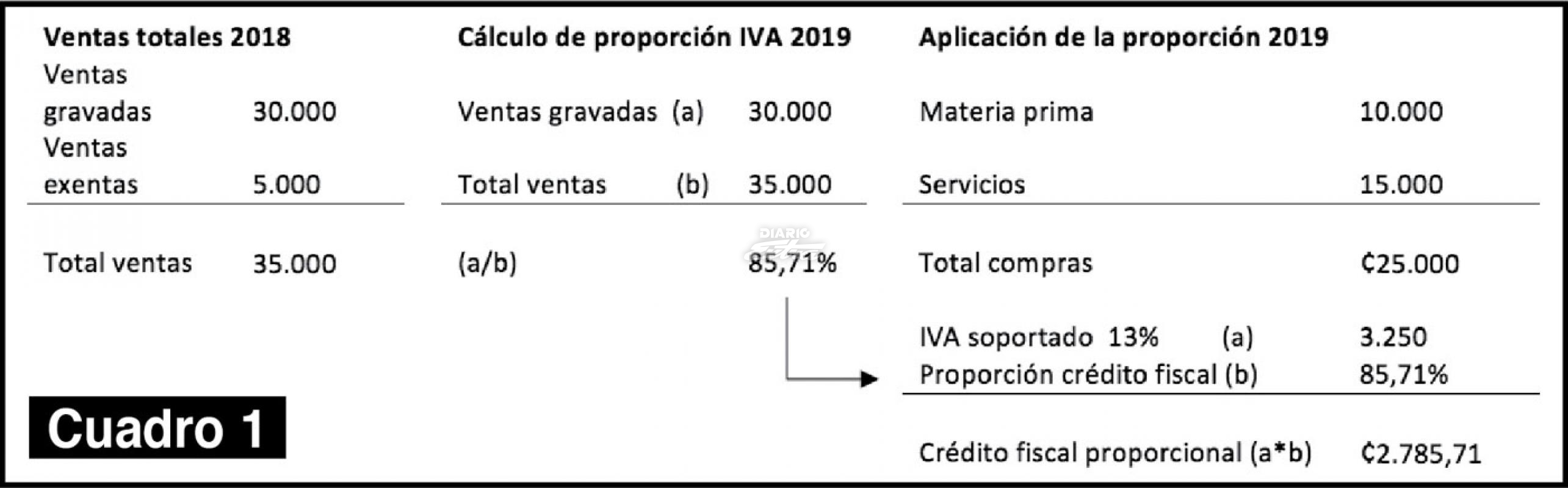

Para el periodo fiscal 2019 se calculó una proporción provisional (con base en las ventas del 2018) y se aplicó sobre las compras que se realizaron durante el segundo semestre. (Cuadro 1)

Para el inicio de este año los contribuyentes deberán comparar la proporción de crédito fiscal previamente determinada (ver arriba) contra la proporción de crédito fiscal definitiva del 2019, la cual se utilizará también como provisional para el 2020. (Cuadro 2)

Una vez se tenga los datos utilizados en el 2019 y el dato definitivo para ese mismo año, lo que procede es realizar un ajuste que puede resultar en crédito o deuda fiscal.

Para el ejemplo que mostramos el contribuyente tiene una deuda de ¢185,71, que es la diferencia entre el crédito aprovechado durante el 2019 (¢2.785,71) y el que realmente tenía derecho (¢2.600) luego del recálculo con los datos reales.

Para efectos de declaración se utiliza la sección del formulario D 104.2 “Estimación y liquidación anual de la proporcionalidad”.

Columna abalada por ICS Abogados.